Estamos viviendo una transformación digital en la banca sin precedentes en España. El panorama bancario actual poco tiene que ver con el que conocíamos hace apenas una década. El que escribe estas líneas se siente un poco desconcertado ante tantas novedades como traen los neobancos. La digitalización acelerada y la irrupción de los neobancos han provocado un terremoto que ha sacudido los cimientos de un sector tradicionalmente conservador.

La banca sin sucursales no es una tendencia pasajera, sino el reflejo de un cambio estructural en la forma de entender los servicios financieros. Y no es que no haya oficinas, es que las que quedan ya no parecen oficinas…. Este fenómeno está redefiniendo completamente los perfiles profesionales demandados, las competencias necesarias y las oportunidades laborales en el sector bancario.

En este artículo, intentaré analizar en profundidad cómo la banca tradicional está compitiendo con los nuevos actores digitales, y lo que esto supone para los profesionales que trabajan o aspiran a trabajar en el sector financiero español.

Factores que impulsan el cambio

El cliente digital como catalizador

El principal motor de esta transformación digital en la banca ha sido la evolución en los hábitos del consumidor. Según el Observatorio de la Digitalización Financiera de Funcas, en 2022 el 67% de los españoles ya utilizaba aplicaciones móviles para gestionar sus finanzas, frente al 39% de 2018. Este cambio de comportamiento ha sido especialmente pronunciado tras la pandemia, que actuó como acelerador de tendencias ya existentes.

Los clientes de hoy demandan inmediatez, transparencia y experiencias personalizadas, valores que encajan perfectamente con la propuesta de los neobancos y que obligan a la banca tradicional a evolucionar rápidamente.

Marco regulatorio favorable

La Directiva PSD2 (Payment Services Directive 2) ha sido determinante para allanar el camino a nuevos competidores. Esta normativa europea, en vigor desde 2018, ha obligado a la banca tradicional a abrir sus API (Interfaces de Programación de Aplicaciones) y compartir datos de clientes con terceros proveedores de servicios financieros, sienpre que el cliente dé su consentimiento.

Esta apertura ha desmontado las barreras de entrada que protegian a los bancos tradicionales y ha permitido la proliferación de fintech y neobancos que ofrecen servicios específicos con estructuras de costes mucho más ligeras.

Presión en los márgenes

El contexto de tipos de interés bajos que hemos vivido durante años ha presionado fuertemente la rentabilidad bancaria. Esto ha obligado a las entidades a buscar eficiencias operativas, siendo la reducción de su red física una de las estrategias más evidentes.

Según datos de Banco de España, el número de sucursales bancarias en nuestro país ha pasado de más de 45.000 en 2008 a menos de 20.000 en 2022. Esta reducción dramática refleja un cambio de paradigma en el modelo de distribución bancaria y, por ende, en los perfiles profesionales requeridos.

Tecnologías clave en la transformación digital en la banca

La competencia entre banca tradicional y neobancos se está librando fundamentalmente en el terreno tecnológico. Las tecnologías que están definiendo este nuevo escenario son:

Cloud Computing

La migración a la nube es ya una realidad para la mayoría de entidades. Banco Santander, por ejemplo, anunció en 2020 una inversión de 20.000 millones de euros en transformación digital, con la nube como pieza central. Esta tecnología permite escalabilidad, flexibilidad y reducción de costes operativos.

Para los profesionales del sector, esto implica la necesidad de formarse en arquitecturas cloud, seguridad en la nube y gestión de datos en entornos distribuidos.

Inteligencia Artificial y Big Data

La capacidad de analizar grandes volúmenes de datos y extraer insights accionables se ha convertido en una ventaja competitiva crucial. Los bancos tradicionales cuentan con una enorme cantidad de datos históricos de clientes, pero los neobancos han nacido con el ADN analítico incorporado.

BBVA, considerado uno de los bancos más innovadores, utiliza IA para personalizar su oferta de productos y servicios, habiendo desarrollado su propia plataforma de análisis comportamental llamada BBVA Behavioral Economics.

Biometría y autenticación avanzada

La seguridad digital se ha convertido en un factor diferencial. Reconocimiento facial, huella dactilar o identificación por voz son ya habituales en las aplicaciones bancarias. CaixaBank fue pionera en implementar el reconocimiento facial en sus cajeros automáticos, una tecnología que ahora se está generalizando.

Blockchain y Finanzas Descentralizadas (DeFi)

Aunque todavía en fases iniciales de implementación, estas tecnologías están comenzando a influir en el sector. Banco Santander fue de los primeros en utilizar tecnología blockchain para transferencias internacionales con su servicio One Pay FX, mejorando la experiencia del cliente y reduciendo costes.

Nuevos modelos de negocio emergentes

La competencia entre banca tradicional y neobancos ha dado lugar a modelos híbridos y nuevas propuestas de valor:

Bancos digital-first

Entidades como Openbank (Grupo Santander) o Imagin (CaixaBank) representan la respuesta de la banca tradicional a los neobancos. Mantienen el respaldo de grandes grupos bancarios pero funcionan con lógicas digitales, estructuras ligeras y enfoques centrados en la experiencia de usuario.

Banking as a Service (BaaS)

Este modelo permite a empresas no financieras integrar servicios bancarios en su oferta. Un ejemplo es la colaboración entre Banco Sabadell y Fnac, que permite a esta última ofrecer finaciación a sus clientes sin convertirse en un banco.

Marketplaces financieros

Plataformas que agregan productos de diferentes proveedores, permitiendo a los clientes comparar y elegir. Finizens o Banco Mediolanum con su plataforma de fondos de inversión son ejemplos de este enfoque.

Superapps financieras

Aplicaciones que integran múltiples servicios más allá de lo estrictamente bancario. BBVA está avanzando en esta dirección, incorporando a su app funcionalidades como la compraventa de coches o la gestión de gastos compartidos.

Impacto en los profesionales del sector

Esta transformación digital en la banca está teniendo profundas implicaciones en el mercado laboral:

Perfiles en declive vs. perfiles emergentes

Los roles tradicionales de cajero, gestor administrativo o director de sucursal están en retroceso. Según un estudio de PageGroup, estos perfiles han experimentado una reducción de demanda del 45% en los últimos cinco años.

En contrapartida, se están generando nuevas oportunidades en áreas como:

- Cientificos de datos y analistas de Big Data.

- Especialistas en experiencia de usuario (UX).

- Expertos en ciberseguridad.

- Gestores de productos digitales.

- Especialistas en regulación fintech.

Nuevas competencias requeridas

El perfil del profesional bancario ha cambiado radicalmente. Ya no basta con conocimientos financieros; ahora se requiere una combinación de habilidades técnicas y transversales:

- Alfabetización digital avanzada.

- Análisis de datos y pensamiento estadístico.

- Gestión del cambio y adaptabilidad.

- Comunicación efectiva en canales digitales.

- Comprensión regulatoria en entornos digitales.

Estrategias de recualificación

Las entidades están invirtiendo fuertemente en la recualificación de sus plantillas. El Banco Santander ha invertido más de 100 millones de euros en programas de reskilling, formando a miles de empleados en competencias digitales. Por su parte, CaixaBank ha desarrollado su Campus Virtual con itinerarios formativos específicos para la transformación digital.

Estos programas suelen combinar formación interna con colaboraciones con universidades y escuelas de negocio como IE Business School, ESADE o IESE.

Casos de éxito en España

El mercado español ofrece ejemplos interesantes de cómo la banca tradicional está respondiendo al desafío de los neobancos:

Openbank: El banco digital del Santander

Fundado originalmente en 1995 como banco telefónico, Openbank ha evolucionado hasta convertirse en un referente de la banca digital en España. Con más de 1,5 millones de clientes, combina la solidez y experiencia del Grupo Santander con la agilidad y enfoque customer-centric de un neobanco.

Su propuesta de valor se centra en:

- Experiencia 100% digital sin necesidad de visitar sucursales.

- Cuenta sin comisiones ni condiciones.

- Robo-advisor para inversiones automatizadas.

- Hipoteca digital con proceso simplificado.

Los resultados hablan por sí solos: Openbank ha crecido a un ritmo del 30% anual en nuevos clientes, demostrando que los grandes bancos pueden competir efectivamente en el terreno digital con estructuras más ágiles.

BBVA: Transformación digital integral

BBVA ha apostado por integrar la digitalización en todo su negocio, en lugar de crear una entidad separada. Esta estrategia le ha valido reconocimientos como el de «Mejor banco digital de Europa Occidental» por Euromoney.

Sus iniciativas más destacadas incluyen:

- App BBVA, considerada una de las mejores aplicaciones bancarias del mundo.

- BBVA Valora, herramienta que ayuda a los clientes a tomar decisiones inmobiliarias.

- Inversión en startups fintech a través de BBVA Ventures.

- Blockchain para transferencias internacionales.

El banco ha logrado que el 65% de sus ventas se realicen por canales digitales y que el 58% de sus clientes sean digitales activos, cifras que superan ampliamente la media del sector.

Imagin: La respuesta de CaixaBank a la generación Z

Imagin representa uno de los casos más innovadores de respuesta a los neobancos. Más que un banco digital, se ha posicionado como una plataforma lifestyle para jóvenes que integra servicios financieros y no financieros.

Su enfoque diferencial incluye:

- Comunidad digital con contenidos exclusivos.

- Servicios de entretenimiento y ocio.

- Descuentos en marcas afines al target juvenil.

- Experiencias presenciales en los ImaginCafé.

Con más de 3 millones de usuarios, Imagin ha conseguido fidelizar a un segmento tradicionalmente difícil para la banca, demostrando que la innovación en el modelo de negocio puede ser tan importante como la tecnológica.

N26: El neobanco alemán que triunfa en España

Aunque no es una entidad española, N26 merece mención como caso de éxito entre los neobancos que operan en nuestro país. Con más de 700.000 clientes en España, ha sabido capitalizar la insatisfacción con la banca tradicional.

Su propuesta se basa en:

- Experiencia de usuario excepcional.

- Transparencia total en comisiones.

- Alta inmediata (menos de 8 minutos).

- Categorización automática de gastos.

N26 ha obligado a los bancos tradicionales a mejorar sus propias apps y a replantearse sus estrategias de captación de clientes digitales.

Perspectivas de futuro a medio y largo plazo

Convergencia de modelos

La línea divisoria entre banca tradicional y neobancos será cada vez más difusa. Estamos asistiendo a una convergencia de modelos donde:

- Los bancos tradicionales seguirán digitalizándose y aligerando sus estructuras.

- Los neobancos buscarán ampliar su oferta de productos y servicios.

- Las alianzas estratégicas entre ambos tipos de entidades serán cada vez más frecuentes.

Según un informe de KPMG, para 2025 aproximadamente el 70% de los servicios bancarios se realizarán a través de canales digitales, relegando a las sucursales a un rol consultivo y de alto valor añadido.

El futuro de las sucursales físicas

Lejos de desaparecer por completo, las oficinas bancarias están evolucionando hacia un nuevo concepto de espacio financiero:

- Hubs de asesoramiento para operaciones complejas.

- Centros de experiencia donde conocer nuevos productos.

- Espacios de co-creación con clientes y emprendedores.

- Oficinas móviles que visitan poblaciones sin presencia bancaria.

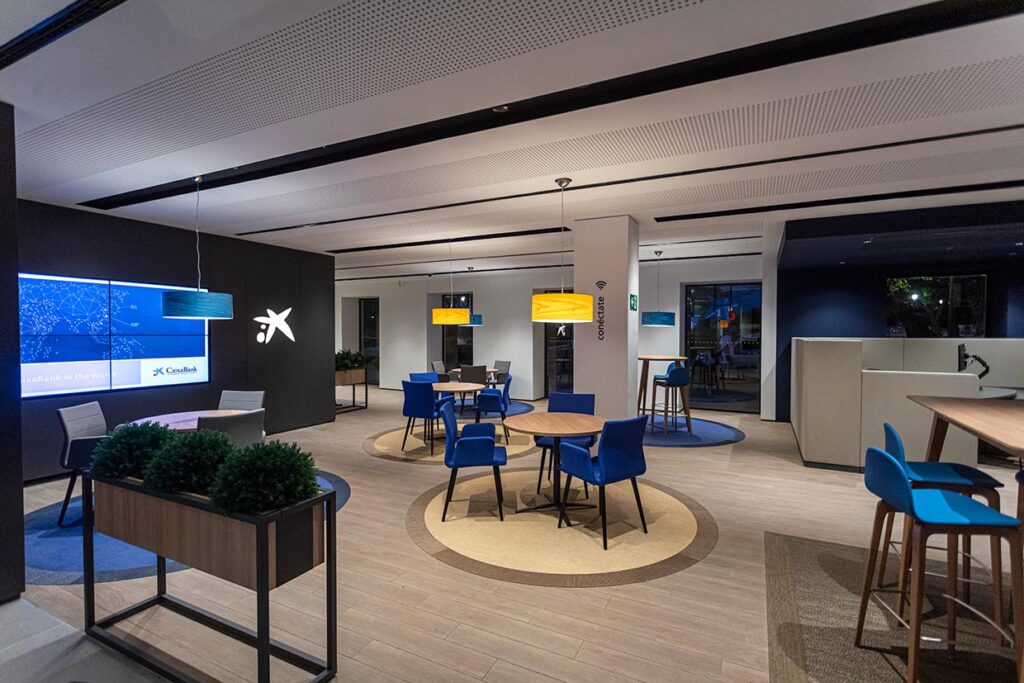

Un ejemplo de este nuevo enfoque es el concepto Store de CaixaBank, con espacios diáfanos, sin barreras físicas y tecnología avanzada para mejorar la experiencia del cliente.

Tecnologías emergentes

Tres tecnologías marcarán especialmente el futuro próximo del sector:

- Inteligencia Artificial conversacional: Asistentes virtuales cada vez más sofisticados que personalizarán la experiencia bancaria. Banco Sabadell ya está experimentando con sistemas avanzados de conversación que pueden resolver más del 80% de las consultas habituales.

- Computación cuántica: Permitirá análisis de riesgos y detección de fraude a niveles imposibles con la tecnología actual. BBVA ha firmado acuerdos con empresas especializadas para explorar casos de uso en el sector financiero.

- Finanzas embebidas (Embedded Finance): La integración invisible de servicios financieros en plataformas no bancarias. Este modelo permitirá que compremos seguros, solicitemos préstamos o invirtamos desde aplicaciones no financieras.

Evolución profesional en el sector

El mercado laboral bancario continuará su transformación profunda:

- Se estima una reducción adicional del 20-25% en empleos tradicionales para 2025.

- El 70% de las nuevas contrataciones serán para perfiles tecnológicos o digitales.

- La formación continua se convertirá en un requisito imprescindible, no opcional.

- Emergerán nuevos roles híbridos que combinen conocimientos financieros, tecnológicos y regulatorios.

Particularmente interesante será la evolución del gestor personal, que pasará a ser un asesor financiero potenciado por IA, capaz de ofrecer recomendaciones hiperpersonalizadas combinando experticia humana con análisis avanzado de datos.

Implicaciones para profesionales y buscadores de empleo

Para quienes están en búsqueda activa de empleo o desarrollo profesional en el sector bancario, esta transformación digital en la banca de la que hablamos plantea desafíos y oportunidades:

Estrategias de empleabilidad

- Especialización tecnológica: Formarse en áreas como análisis de datos, ciberseguridad o desarrollo de aplicaciones aumentará significativamente las posibilidades de empleo en el sector.

- Certificaciones fintech: Programas como el Certificado en Finanzas Digitales del IEB o el Master en Digital Banking de AFI Escuela adquieren cada vez más valor.

- Experiencia en startups: Trabajar en fintech emergentes puede ser una puerta de entrada al sector bancario tradicional, que busca incorporar talento con mentalidad innovadora.

- Competencias transversales: Habilidades como el pensamiento crítico, la resolución de problemas complejos y la inteligencia emocional serán cada vez más valoradas frente a conocimientos técnicos específicos que pueden quedar obsoletos.

Nuevas oportunidades laborales

La transformación del sector está generando roles que ni siquiera existían hace cinco años:

- Chief Digital Officer (CDO): Responsable de liderar la transformación digital en la banca.

- Customer Success Manager: Especialista en maximizar el valor que los clientes obtienen de los servicios digitales.

- Experto en Experiencia Digital (DX): Encargado de diseñar y mejorar todos los puntos de contacto digitales.

- Especialista en RegTech: Profesional que utiliza tecnología para garantizar el cumplimiento regulatorio.

- Consultor de Banca Abierta: Experto en crear servicios basados en las API abiertas de la banca.

La revolución de las competencias profesionales

La transformación del sector bancario no solo está modificando los puestos de trabajo disponibles, sino también las competencias fundamentales requeridas para desempeñarlos con éxito.

Del conocimiento de productos a la consultoría financiera

Los profesionales de banca ya no pueden limitarse a conocer catálogos de productos. El nuevo paradigma exige asesores financieros integrales capaces de:

- Analizar holísticamente la situación financiera del cliente.

- Proponer soluciones personalizadas basadas en datos.

- Comunicar conceptos complejos de forma sencilla y transparente.

- Generar confianza en entornos digitales con contacto humano limitado.

Como indica José Luis Martínez, director de talento de BBVA: «Buscamos profesionales que combinen conocimiento financiero con capacidad de conectar emocionalmente en cualquier canal, sea presencial o digital».

Alfabetización tecnológica avanzada

Ya no es suficiente conocer herramientas ofimáticas básicas. El nuevo profesional bancario debe desenvolverse con soltura en:

- Dashboards analíticos para interpretación de datos de clientes.

- CRM avanzados con capacidades predictivas.

- Herramientas colaborativas para trabajo en equipos distribuidos.

- Aplicaciones de automatización que simplifican procesos.

Un estudio de Randstad revela que el 85% de las ofertas de empleo en banca ya incluyen requisitos específicos de conocimientos tecnológicos, frente al 43% de hace apenas cinco años.

Adaptabilidad como competencia clave

En un entorno en constante evolución, la capacidad de aprendizaje continuo se ha convertido en la competencia más valorada. Los departamentos de recursos humanos buscan perfiles que demuestren:

- Flexibilidad cognitiva para asimilar nuevos conceptos.

- Disposición hacia la formación permanente.

- Resiliencia ante los cambios organizativos.

- Iniciativa para autoformarse en nuevas tecnologías.

Formación y recualificación: claves para la transición

Ante este panorama, la formación continua se convierte en imperativo estratégico tanto para profesionales como para entidades.

Programas de reconversión internos

Los principales bancos españoles han desarrollado ambiciosos programas de recualificación:

- Santander Skills Academy: Programa de formación digital que ha beneficiado a más de 10.000 empleados del grupo con cursos sobre tecnologías emergentes, metodologías ágiles y nuevas formas de trabajo.

- CaixaBank Campus: Plataforma formativa con más de 2.000 recursos de aprendizaje, que incluye itinerarios personalizados según el rol y potencial de cada empleado.

- BBVA Campus: Enfocado en habilidades digitales y datos, con especial énfasis en metodologías de autoformación y aprendizaje entre pares.

Estos programas suelen combinar formatos diversos como microlearning, bootcamps intensivos, mentoring cruzado y rotaciones temporales entre departamentos.

Alianzas con el mundo académico

La colaboración entre banca y universidades se está intensificando:

- Master en Transformación Digital Bancaria (Universidad de Navarra + Santander).

- Programa de Experto en Banca Digital (IE University + BBVA).

- Cátedra CaixaBank de Innovación Financiera (IESE).

Estas iniciativas permiten a los profesionales acceder a certificaciones reconocidas que aumentan su empleabilidad dentro y fuera de su entidad actual.

Autoformación dirigida

Para quienes buscan mejorar su posición o reorientar su carrera hacia el sector, existen rutas formativas especialmente relevantes:

- Certificaciones en análisis de datos: Python para finanzas, R, Tableau.

- Cursos en fintech y blockchain: Fundamentales para entender los nuevos modelos de negocio.

- Formación en experiencia de cliente: Customer journey mapping, design thinking.

- Habilidades de asesoramiento financiero: EFA, EFP u otras certificaciones reconocidas.

Plataformas como Coursera, edX o LinkedIn Learning ofrecen programas específicos desarrollados en colaboración con universidades e instituciones financieras de prestigio.

El nuevo equilibrio entre digitalización y factor humano

Una de las paradojas más interesantes de la banca sin sucursales es que, lejos de eliminar el factor humano, está redefiniendo su valor.

Humanización de la tecnología

Las entidades han descubierto que la tecnología por sí sola no garantiza la satisfacción del cliente. El reto actual es humanizar la experiencia digital:

- Videollamadas con asesores personales para mantener la conexión emocional.

- Personalización basada en comportamiento, no solo en datos demográficos.

- Lenguaje cercano y empático en todas las comunicaciones digitales.

- Diseño de interfaces que generan confianza y reducen la ansiedad en operaciones complejas.

Banco Sabadell, con su servicio «Gestor en remoto», ha logrado niveles de satisfacción similares a la atención presencial, demostrando que la cercanía no requiere presencia física.

Nuevos espacios de contacto

Las entidades están explorando formatos híbridos que combinan lo mejor del mundo físico y digital:

- Pop-up banks: Sucursales temporales en eventos o zonas con alta afluencia.

- Corners financieros en espacios comerciales o de coworking.

- Flagship stores como las de CaixaBank o BBVA, que funcionan como escaparates de innovación.

- Community managers locales que mantienen la vinculación con comunidades específicas.

Conclusiones y recomendaciones para profesionales

La banca sin sucursales no representa el fin del empleo bancario, sino su transformación profunda. El sector financiero sigue siendo un importante generador de empleo cualificado, aunque con un perfil distinto al tradicional.

Como profesional de recursos humanos especializado en el sector, mi consejo para quienes quieren prosperar en este nuevo escenario se resume en cinco puntos clave:

- Desarrolla una mentalidad de aprendizaje permanente. La obsolescencia de conocimientos se acelera; lo importante no es lo que sabes hoy, sino tu capacidad para aprender mañana.

- Combina especialización con visión transversal. El profesional más valorado será aquel que domine un área específica (análisis de datos, ciberseguridad, regulación) pero comprenda cómo se integra en el ecosistema completo.

- Cultiva habilidades irreemplazables por la automatización. Empatía, pensamiento creativo, inteligencia emocional y capacidad de negociación serán cada vez más diferenciales.

- Construye tu marca personal digital. En un entorno cada vez más competitivo, tu presencia y aportación de valor en plataformas profesionales determinará tu visibilidad.

- Anticípate a los cambios. Monitoriza tendencias, participa en comunidades de innovación financiera y prepárate para roles emergentes antes de que se generalicen.

La banca sin sucursales no es el futuro: es el presente. Y representa una oportunidad excepcional para quienes sepan adaptarse a un sector que, lejos de desaparecer, está reinventándose para seguir siendo relevante en la era digital. Lo dicho, estamos viviendo una revolución y es mejor no quedarse fuera…

Referencias bibliográficas

Carbó Valverde, S. y Rodríguez Fernández, F. (2021). La digitalización financiera: Retos y oportunidades para entidades y usuarios. Funcas, Papeles de Economía Española, 167, 43-55. https://www.funcas.es/wp-content/uploads/2022/05/CIE-288_Carbo_definitivo.pdf

Cuenca-Fontbona, J., Compte-Pujol, M., Matilla, K. y Hernández-Martínez, S. (2020). Transformación digital de los departamentos de relaciones públicas y comunicación de una muestra de empresas españolas. Revista de Comunicación, 19(1), 75-92. https://revistadecomunicacion.com/article/view/1640

European Banking Authority (2021). Report on the Use of Digital Platforms in the EU Banking and Payments Sector. EBA/REP/2021/26. https://www.eba.europa.eu/sites/default/files/document_library/Publications/Reports/2021/1019865/EBA%20Digital%20platforms%20report%20-%20210921.pdf

García Montalvo, J. (2022). La banca digital y la transformación del sistema financiero. Información Comercial Española, 925, 11-29.

KPMG (2023). La digitalización como eje de transformación bancaria. Informe sectorial. https://assets.kpmg.com/content/dam/kpmg/es/pdf/2023/09/informe-funcas-2023.pdf

Maudos, J. (2021). La banca ante el reto digital. Mediterráneo Económico, 34, 231-245.

Oliver Wyman (2022). El futuro de la banca minorista en España: del modelo de distribución al modelo de relación. Informe sectorial. https://www.deloitte.com/es/es/Industries/banking-capital-markets/about/futuro-banca-minorista.html

Rojas, L. (2020). Transformación digital e innovación abierta en la banca: El caso del BBVA. Banco Interamericano de Desarrollo. https://scioteca.caf.com/handle/123456789/1026?show=full

Vacas, F. (2021). Neo Banks and Traditional Banks: Technology evolution or business model evolution? Journal of Business Research, 124, 716-723.

Deja una respuesta