Los costos empresariales representan el valor económico de todos los recursos utilizados para producir bienes o prestar servicios. Son la sangre que fluye por las venas de cualquier organización, determinando su salud financiera y su capacidad para crecer de manera sostenible.

Antes de adentrarnos en los diferentes tipos, es fundamental entender que todo costo tiene una dimensión humana. Detrás de cada número hay personas, comunidades y ecosistemas. Esta visión integral nos permitirá realizar un análisis más consciente y responsable.

Como anécdota, tengo que contar que durante mi época de empresario tuve un problema con los costos empresariales que suponían los trabajadores de la misma. Finalmente pudo solucionarse finalmente pero tanto yo como mis socios pasamos unos cuantos meses un poco apurados.

Diferencia entre costo, gasto e inversión

Una confusión habitual, incluso entre profesionales experimentados, es la distinción entre estos tres conceptos:

- Costo: Desembolso económico que genera un beneficio y se asocia directamente a la producción o servicio. Por ejemplo, la materia prima para fabricar un mueble.

- Gasto: Desembolso no vinculado directamente al proceso productivo pero necesario para el funcionamiento de la empresa. El alquiler de oficinas administrativas es un claro ejemplo.

- Inversión: Desembolso que busca obtener beneficios a futuro, como la compra de maquinaria nueva.

«Confundir estos conceptos es como confundir las herramientas: con un destornillador puedes apretar tornillos, pero difícilmente cortarás madera», solía decir mi profesor de contabilidad.

La importancia estratégica de la gestión de costos

Hemos observado cómo las empresas con una gestión eficiente de costos no solo sobreviven a las crisis (como la reciente pandemia o la inflación actual), sino que generan entornos laborales más estables y justos. Según un estudio del Instituto de Empresa (2023), las organizaciones españolas que implementaron sistemas avanzados de gestión de costos durante 2020-2022 tuvieron un 37% menos de despidos que aquellas que carecían de estos sistemas.

¿Has reflexionado alguna vez sobre cómo los costos mal gestionados terminan trasladándose injustamente a los trabajadores en forma de recortes, mientras los dividendos de los accionistas permanecen intactos?

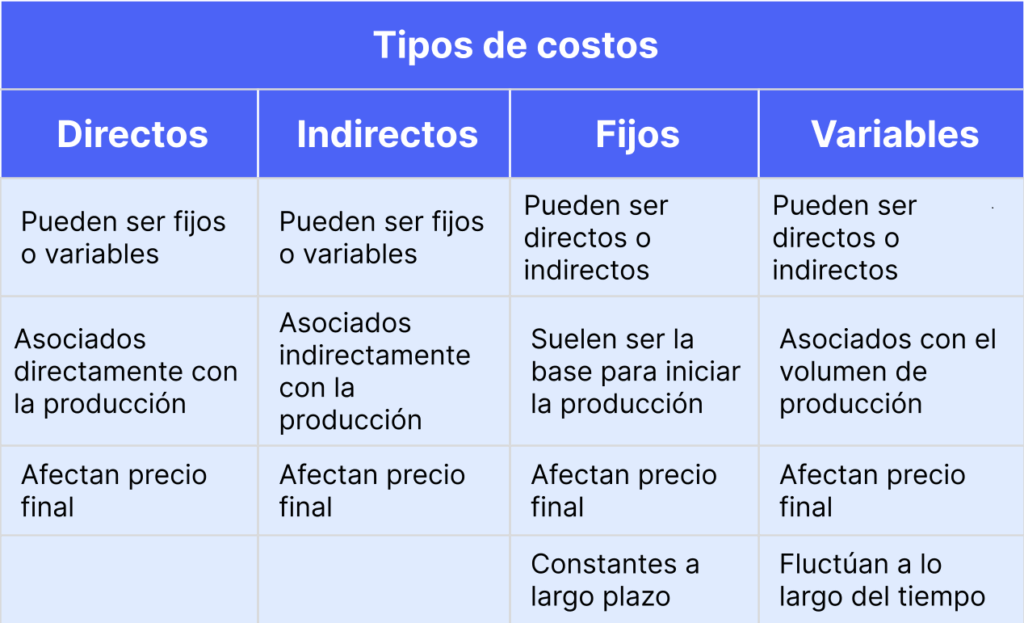

Los 4 tipos fundamentales de costos

Existen numerosas clasificaciones de costos según diferentes criterios. Sin embargo, hemos identificado cuatro categorías fundamentales que todo profesional debe conocer para una gestión financiera integral:

1. Según su variabilidad: Costos fijos y variables

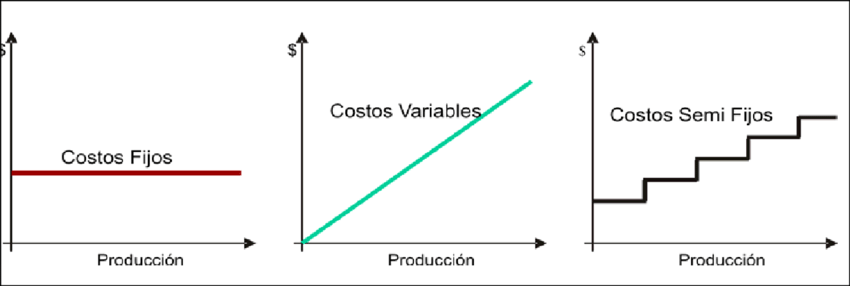

Costos fijos

Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción o actividad de la empresa. Estos costos deben pagarse incluso si la empresa no produce nada.

Características principales:

- No varían con el nivel de producción.

- Suelen relacionarse con la estructura de la empresa.

- A largo plazo, todos los costos pueden modificarse.

Ejemplos de costos fijos:

- Alquiler de instalaciones.

- Salarios de personal administrativo.

- Seguros.

- Amortizaciones de equipos.

- Impuestos sobre bienes inmuebles.

Caso práctico: Panadería La Hogaza

La Panadería La Hogaza, un negocio familiar en Toledo, tiene unos costos fijos mensuales de 4.500€, desglosados en:

- Alquiler: 1.200€

- Sueldos base: 2.500€

- Seguros: 300€

- Préstamo: 500€

Independientemente de si producen 100 o 1.000 barras de pan al día, estos costos permanecen inalterables. Durante la pandemia, aunque su producción cayó un 40%, sus costos fijos seguían siendo los mismos, lo que puso en riesgo la viabilidad del negocio. Afortunadamente, en lugar de despedir personal (como hubiera dictado una lógica puramente capitalista), reorganizaron los horarios y diversificaron su oferta con servicio a domicilio, manteniendo a todo su equipo.

Costos variables

Los costos variables son aquellos que fluctúan en proporción directa a los cambios en el nivel de actividad o producción.

Características principales:

- Varían directamente con el nivel de producción.

- Su control es más flexible a corto plazo.

- Tienen comportamiento proporcional por unidad producida.

Ejemplos de costos variables:

- Materias primas.

- Mano de obra directa.

- Comisiones de ventas.

- Energía y combustibles para producción.

- Envases y embalajes.

Caso práctico: Textiles Sostenibles SL

Esta empresa madrileña de producción textil ética tiene unos costos variables que se ajustan según su volumen de producción:

- Tela ecológica: 5€/metro.

- Mano de obra directa: 12€/hora.

- Electricidad para máquinas: 0,30€/unidad producida.

En temporada alta, cuando su producción aumenta un 60%, sus costos variables se incrementan proporcionalmente. Sin embargo, gracias a su política de previsión y a acuerdos justos con proveedores locales, han conseguido mantener precios estables sin precarizar las condiciones laborales de sus trabajadores, demostrando que es posible un modelo empresarial ético y sostenible.

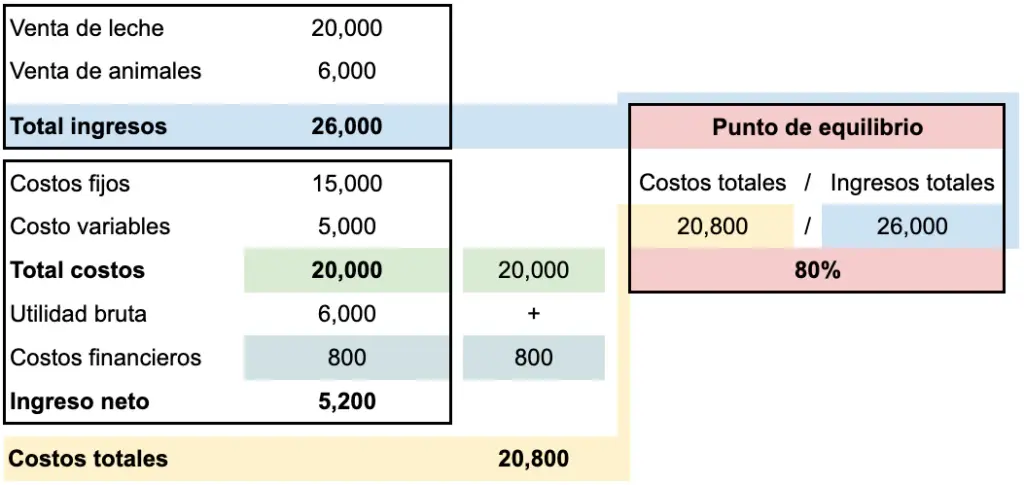

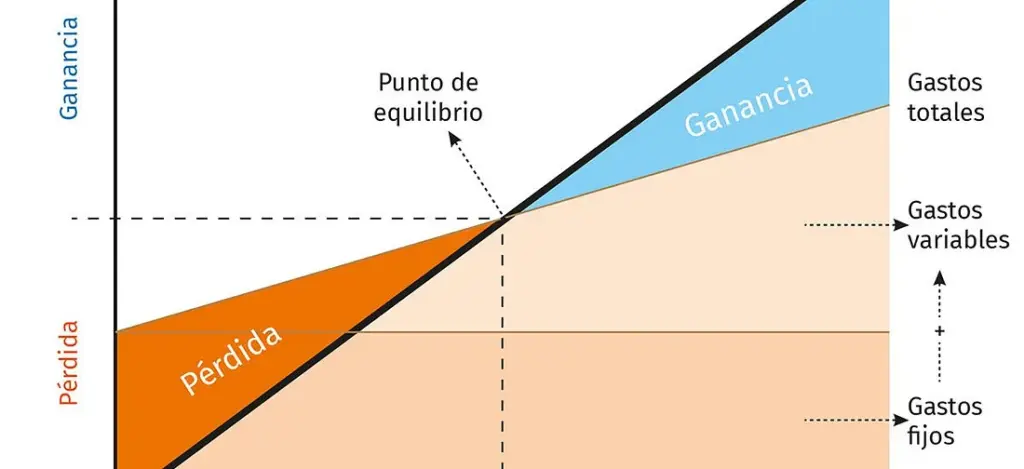

Cálculo del punto de equilibrio

El punto de equilibrio es donde los ingresos totales igualan a los costos totales, resultando en un beneficio cero. Su cálculo es esencial para determinar la viabilidad de un negocio.

La fórmula es:

Punto de equilibrio (unidades) = Costos fijos totales / (Precio de venta unitario - Costo variable unitario)¿Has notado cómo las grandes corporaciones conocen perfectamente su punto de equilibrio pero rara vez comparten esta información con sus trabajadores? ¿No sería más justo y transparente que todos en la organización conocieran estos datos para entender mejor las decisiones empresariales?

2. Según su asignación: Costos directos e indirectos

Costos directos

Los costos directos son aquellos que pueden identificarse clara y fácilmente con un producto, servicio, proyecto o departamento específico.

Características principales:

- Relación clara con un producto o servicio específico.

- Fácilmente medibles y asignables.

- Incluyen principalmente materiales directos y mano de obra directa.

Ejemplos de costos directos:

- Materias primas utilizadas en un producto.

- Salarios de trabajadores de producción.

- Comisiones de vendedores por producto.

- Royalties por uso de patentes para un producto específico.

Caso práctico: Clínica Dental Sonrisas

Esta clínica en Barcelona puede identificar claramente los costos directos de cada tratamiento:

- Implante dental: 250€ en materiales + 180€ en tiempo del especialista.

- Limpieza: 15€ en materiales + 45€ en tiempo del higienista.

La clínica utiliza esta información no solo para fijar precios justos, sino para implementar un innovador sistema de atención gratuita a personas en riesgo de exclusión social, compensando estos costos directos con un pequeño porcentaje aplicado a tratamientos premium.

Costos indirectos

Los costos indirectos son aquellos que no pueden asignarse directamente a un producto, servicio o departamento específico, pero son necesarios para el funcionamiento general de la empresa.

Características principales:

- No tienen una relación directa con productos específicos.

- Requieren criterios de asignación o prorrateo.

- Incluyen costos de apoyo a la producción.

Ejemplos de costos indirectos:

- Alquiler de instalaciones.

- Salarios de personal administrativo.

- Seguros generales.

- Servicios públicos (agua, electricidad general).

- Mantenimiento de equipos.

Caso práctico: Editorial Letras Libres

Esta editorial independiente de Valencia tiene costos indirectos mensuales de 8.000€, que incluyen:

- Alquiler de oficinas: 2.000€

- Personal administrativo: 3.500€

- Servicios generales: 1.000€

- Marketing general: 1.500€

Para asignar estos costos a cada libro publicado, utilizan un sistema basado en horas de trabajo editorial dedicadas a cada proyecto. Sin embargo, para su colección de poesía (menos rentable económicamente pero culturalmente valiosa), han decidido absorber parte de estos costos indirectos desde otras líneas más comerciales, demostrando que los criterios de asignación de costos también pueden responder a valores culturales y no solo a la lógica del mercado.

3. Según su función: Costos de producción, comercialización, administración y financieros

Costos de producción

Los costos de producción son todos aquellos relacionados directamente con la elaboración de bienes o la prestación de servicios.

Componentes principales:

- Materias primas.

- Mano de obra directa.

- Costos indirectos de fabricación.

Caso práctico: Cooperativa Aceites del Sur

Esta cooperativa olivarera de Jaén tiene los siguientes costos de producción por litro de aceite:

- Aceitunas (materia prima): 2,10€/litro.

- Mano de obra de recolección y procesado: 0,90€/litro.

- Costos indirectos de fabricación: 0,45€/litro.

Lo interesante de esta cooperativa es su modelo de reparto de beneficios entre todos los miembros, incluidos los recolectores temporales, quienes reciben un porcentaje de las ventas además de su salario. Este modelo ha reducido la precariedad laboral típica del sector agrícola español.

Costos de comercialización

Los costos de comercialización (o de venta) son aquellos relacionados con la promoción, distribución y venta de los productos o servicios.

Componentes principales:

- Sueldos y comisiones del equipo de ventas.

- Publicidad y promoción.

- Logística y distribución.

- Servicio postventa.

Caso práctico: Ecotecnologías SL

Esta empresa de paneles solares de Sevilla destina mensualmente a comercialización:

- Equipo de ventas: 12.000€

- Marketing digital: 5.000€

- Transporte e instalación: 8.000€

A diferencia de sus competidores, Ecotecnologías ha decidido eliminar el agresivo sistema de comisiones individuales y reemplazarlo por un bono colectivo basado en la satisfacción del cliente y la calidad de la instalación, no solo en el volumen de ventas. El resultado ha sido una mayor colaboración entre departamentos y un notable descenso en las reclamaciones.

Costos de administración

Los costos de administración incluyen todos los gastos relacionados con la gestión general de la empresa que no están vinculados directamente ni a la producción ni a la comercialización.

Componentes principales:

- Sueldos de directivos y personal administrativo.

- Alquiler y mantenimiento de oficinas administrativas.

- Servicios generales (luz, agua, teléfono).

- Material de oficina.

- Asesorías externas (legal, fiscal).

Caso práctico: Consultora Talento Humano

Esta consultora de recursos humanos de Barcelona tiene unos costos administrativos mensuales de:

- Dirección y administración: 15.000€

- Alquiler de oficinas: 3.000€

- Servicios y suministros: 1.200€

- Asesorías: 1.800€

Lo que distingue a esta consultora es su política de transparencia salarial: la diferencia entre el salario más alto y el más bajo no supera el ratio 4:1, cuando la media del sector está en 12:1. Además, las decisiones sobre inversiones y reparto de beneficios se toman de forma participativa, demostrando que una gestión democrática de los costos administrativos es posible.

Costos financieros

Los costos financieros son aquellos derivados de la obtención y uso de capital externo. Representan el precio del dinero en el tiempo.

Componentes principales:

- Intereses de préstamos y créditos.

- Comisiones bancarias.

- Descuentos por pronto pago.

- Costos por diferencias de cambio.

Caso práctico: Construcciones Sostenibles SL

Esta constructora de viviendas ecológicas en Valencia tiene los siguientes costos financieros anuales:

- Intereses de préstamos para maquinaria: 15.000€

- Intereses por línea de crédito: 8.000€

- Comisiones bancarias: 2.000€

En 2023, la empresa decidió refinanciar su deuda a través de la banca ética, asumiendo un ligero incremento en el tipo de interés pero asegurándose de que su financiación no estaba vinculada a proyectos contrarios a sus valores (como la industria armamentística o empresas con prácticas laborales cuestionables). Este caso ilustra cómo incluso los costos financieros pueden alinearse con una visión empresarial más humana y responsable.

4. Según su comportamiento: Costos semivariables, escalonados, hundidos y de oportunidad

Costos semivariables o mixtos

Los costos semivariables contienen elementos tanto fijos como variables, cambiando con el nivel de actividad pero no proporcionalmente.

Características principales:

- Tienen un componente fijo y otro variable.

- El componente fijo existe aunque no haya actividad.

- El componente variable cambia con el nivel de producción.

Ejemplos de costos semivariables:

- Electricidad (cuota fija + consumo).

- Telefonía (cuota fija + llamadas).

- Mantenimiento (preventivo fijo + correctivo variable).

Caso práctico: Hotel Mediterráneo

Este hotel familiar de la Costa Brava tiene costos semivariables como:

- Electricidad: 1.000€ fijos + 5€ por habitación ocupada/día.

- Agua: 300€ fijos + 3€ por habitación ocupada/día.

- Personal de limpieza: 4 personas fijas + personal adicional según ocupación.

Durante la pandemia, cuando la ocupación cayó al 15%, el hotel mantuvo a todo su personal fijo con sus salarios íntegros, compensando parcialmente las pérdidas con un programa de formación en nuevos protocolos sanitarios que posteriormente les permitió reabrir antes que la competencia.

Costos escalonados

Los costos escalonados permanecen constantes dentro de ciertos rangos de actividad, pero cambian abruptamente cuando se superan determinados niveles.

Características principales:

- Permanecen fijos dentro de un rango relevante de actividad.

- Aumentan o disminuyen de forma discreta, no continua.

- Requieren una planificación cuidadosa para evitar ineficiencias.

Ejemplos de costos escalonados:

- Supervisores (un supervisor por cada 10 trabajadores).

- Equipamiento (una máquina puede producir hasta X unidades).

- Espacio de almacén (se necesita alquilar más espacio al superar cierta .capacidad)

Caso práctico: Logística Rápida SL

Esta empresa de paquetería de Zaragoza experimenta costos escalonados en:

- Furgonetas de reparto: Cada vehículo puede gestionar hasta 80 paquetes diarios.

- Personal de clasificación: Un equipo por cada 500 paquetes diarios.

Cuando el volumen aumentó de 1.500 a 1.600 paquetes, tuvieron que incorporar un cuarto equipo de clasificación, aumentando significativamente los costos. Sin embargo, en lugar de presionar a los equipos existentes (como harían muchas empresas del sector), apostaron por mantener condiciones laborales dignas y ritmos de trabajo saludables, aunque eso significara un menor margen a corto plazo.

Costos hundidos o irrecuperables

Los costos hundidos son aquellos que ya se han incurrido y no pueden recuperarse, independientemente de las decisiones futuras.

Características principales:

- No son relevantes para decisiones futuras.

- Ya se han desembolsado y no pueden recuperarse.

- A menudo llevan a sesgos de decisión por la «falacia del costo hundido».

Ejemplos de costos hundidos:

- Investigación ya realizada.

- Maquinaria obsoleta ya adquirida.

- Formación ya impartida a empleados que han dejado la empresa.

Caso práctico: Tecnología Avanzada SA

Esta empresa tecnológica de Madrid invirtió 200.000€ en el desarrollo de un software que resultó tecnológicamente superado antes de su lanzamiento. En lugar de insistir en comercializarlo (falacia del costo hundido), decidió:

- Liberar parte del código como software open source.

- Reorientar al equipo hacia nuevos proyectos más prometedores.

- Analizar los aprendizajes del proyecto fallido.

Esta decisión, aunque dolorosa financieramente, fortaleció la cultura de innovación de la empresa y su reputación en la comunidad tecnológica.

Costos de oportunidad

Los costos de oportunidad representan el valor de la mejor alternativa no elegida cuando se toma una decisión económica.

Características principales:

- No son costos contables, sino económicos.

- Representan oportunidades perdidas.

- Son fundamentales para la toma de decisiones estratégicas.

Ejemplos de costos de oportunidad:

- Utilizar un local propio vs. alquilarlo.

- Invertir capital en un proyecto vs. en otro.

- Dedicar recursos a una línea de negocio vs. a otra.

Caso práctico: Educalia Formación

Este centro de formación profesional en Málaga tenía la oportunidad de utilizar sus instalaciones para: A. Cursos corporativos a medida (beneficio estimado: 80.000€ anuales) B. Formación gratuita para jóvenes en riesgo de exclusión (beneficio social, no económico)

La dirección optó por un modelo mixto: 70% cursos corporativos y 30% formación social. Aunque el costo de oportunidad fue de aproximadamente 24.000€ anuales, los beneficios intangibles (reputación, satisfacción del equipo docente, impacto social) compensaron con creces esta decisión. Este caso ilustra perfectamente cómo los costos de oportunidad también deben evaluarse desde una perspectiva que vaya más allá de lo puramente económico.

Cómo identificar y analizar costos correctamente

El análisis de costos es mucho más que una tarea contable; es un proceso estratégico que puede determinar la viabilidad y sostenibilidad de cualquier organización. Hemos desarrollado una metodología en cinco pasos que permite un análisis integral:

Sistema de clasificación y codificación de costos

La base de una buena gestión de costos es un sistema de clasificación claro y adaptado a las necesidades específicas de cada organización. Este sistema debe:

- Establecer categorías claras y mutuamente excluyentes.

- Codificar cada tipo de costo para facilitar su registro y análisis.

- Ser lo suficientemente flexible para adaptarse a cambios organizativos.

Herramientas recomendadas:

- Software de contabilidad analítica.

- Catálogo de cuentas personalizado.

- Manuales de procedimientos para registro de costos.

La startup barcelonesa FinAnalytics desarrolló un sistema de codificación que no solo clasifica los costos por naturaleza, sino también por su impacto social y ambiental, permitiendo a las empresas visualizar fácilmente no solo «cuánto» gastan, sino «cómo» lo hacen.

Técnicas de asignación de costos indirectos

La asignación de costos indirectos suele ser uno de los mayores desafíos. Las principales técnicas son:

| Método | Descripción | Mejor para |

| Tasa única | Se utiliza un solo criterio para todos los costos indirectos | Empresas pequeñas con estructura simple |

| Tasas departamentales | Cada departamento tiene su propia tasa | Organizaciones con departamentos bien definidos |

| Costeo basado en actividades (ABC) | Asigna costos según las actividades que los generan | Empresas con procesos complejos y diversidad de productos |

Señales de alerta: Si más del 60% de tus costos son clasificados como «indirectos» o «generales», probablemente estés perdiendo precisión en tu análisis. También debes preocuparte si diferentes productos o servicios reciben la misma proporción de costos indirectos a pesar de utilizar recursos de manera evidentemente distinta.

¿Te has preguntado alguna vez cuántos costos se asignan arbitrariamente en las empresas, favoreciendo a ciertos departamentos o proyectos por razones políticas más que económicas?

Herramientas para el análisis y control de costos

El control eficaz de costos requiere herramientas especializadas. Las más relevantes en el contexto actual son:

- Análisis de desviaciones: Compara costos reales con presupuestados para identificar variaciones y sus causas.

- Análisis de tendencias: Estudia la evolución de los costos a lo largo del tiempo para identificar patrones.

- Análisis de valor: Evalúa si cada costo contribuye adecuadamente al valor final del producto o servicio.

- Cuadros de mando de costos: Dashboards que visualizan indicadores clave relacionados con los costos.

Caso práctico: Manufacturas del Norte

Esta empresa industrial asturiana implementó un sistema de control de costos que incluye:

- Reuniones quincenales de análisis de desviaciones.

- Formación a todos los empleados sobre el impacto de su trabajo en los costos.

- Sistema de sugerencias remuneradas para reducción de costos.

Lo innovador de su enfoque es que el 50% del ahorro generado por sugerencias de los trabajadores se reparte entre ellos, creando una cultura de eficiencia colaborativa en lugar de imposiciones desde la dirección.

Pasos accionables para optimizar costos

La optimización de costos debe ser un proceso continuo, no una medida de emergencia. Estos son los pasos fundamentales:

- Análisis de la cadena de valor

- Identifica qué actividades aportan valor real al cliente.

- Elimina o rediseña aquellas que no añaden valor.

- Fortalece las actividades diferenciadoras.

- Revisión de proveedores

- Evalúa regularmente la relación calidad-precio.

- Considera alianzas estratégicas a largo plazo.

- Valora proveedores locales y con prácticas sostenibles.

- Automatización inteligente

- Automatiza tareas repetitivas sin valor añadido.

- Reinvierte el tiempo liberado en actividades creativas.

- Forma a los trabajadores para roles de mayor valor añadido.

- Análisis de costos por cliente

- Identifica qué clientes generan mayores costos de servicio.

- Rediseña ofertas para diferentes segmentos.

- Considera abandonar segmentos estructuralmente deficitarios.

- Rediseño de procesos

- Mapea todos los procesos y sus costos asociados.

- Elimina redundancias y cuellos de botella.

- Implica a los trabajadores en la mejora continua.

Lo que diferencia a una optimización de costos humanista de un simple recorte es que la primera busca eficiencia para crear valor sostenible, mientras que la segunda solo busca reducir números a corto plazo, frecuentemente a costa del bienestar de las personas y la calidad del producto o servicio.

Tendencias actuales y debates sobre gestión de costos

El impacto de la digitalización en los costos empresariales

La transformación digital está revolucionando la estructura de costos de las organizaciones. Según un estudio de la Universidad de Navarra (2024), las empresas españolas que han completado su transformación digital experimentan:

- Reducción del 30-40% en costos administrativos.

- Disminución del 15-25% en costos logísticos.

- Aumento inicial del 20-30% en costos tecnológicos, que tiende a estabilizarse.

Sin embargo, existe un debate sobre si estos ahorros se están distribuyendo equitativamente. Mientras algunas organizaciones utilizan la digitalización para mejorar condiciones laborales y crear nuevos roles de mayor valor, otras simplemente eliminan puestos de trabajo sin ofrecer alternativas a los trabajadores desplazados.

Costos ambientales y sociales: la contabilidad del triple resultado

Cada vez más empresas están incorporando en su análisis de costos dimensiones que van más allá de lo económico, incluyendo:

- Costos ambientales: Emisiones de CO2, consumo de agua, generación de residuos…

- Costos sociales: Impacto en comunidades locales, condiciones laborales en la cadena de suministro…

El Observatorio de Responsabilidad Social Corporativa señala que el 67% de las grandes empresas españolas ya incluye algún tipo de valoración de estos costos, aunque solo el 23% lo hace de manera integral y sistemática.

Controversia actual: Existe un intenso debate sobre si estos costos deberían ser internalizados obligatoriamente mediante regulación o dejarse a la voluntariedad de las empresas. ¿Qué opinas tú? ¿Deberían las empresas estar obligadas a contabilizar y asumir sus costos ambientales y sociales?

La gestión de costos en entornos VUCA

En un mundo caracterizado por la Volatilidad, Incertidumbre, Complejidad y Ambigüedad (VUCA), la gestión tradicional de costos muestra limitaciones evidentes:

- Los presupuestos anuales rígidos resultan obsoletos.

- La distinción entre costos fijos y variables se desdibuja.

- Los modelos predictivos pierden precisión.

Las organizaciones más innovadoras están adoptando enfoques como:

- Presupuestos continuos: Revisión trimestral con horizonte móvil.

- Beyond Budgeting: Sustituye presupuestos por indicadores de rendimiento.

- Gestión ágil de recursos: Asignación dinámica basada en valor generado.

Limitaciones metodológicas: Es importante señalar que muchos estudios sobre nuevas metodologías de gestión de costos se basan en muestras sesgadas hacia grandes corporaciones, mientras que su aplicabilidad en PYMEs (que representan el 99,8% del tejido empresarial español) está menos contrastada.

Conclusión: Hacia una gestión de costos más humana y sostenible

A lo largo de este artículo hemos analizado en profundidad los cuatro tipos fundamentales de costos que toda organización debe gestionar: según su variabilidad, su asignación, su función y su comportamiento. Cada categoría aporta una perspectiva diferente y complementaria que, en conjunto, permite una comprensión integral de la estructura económica de cualquier proyecto empresarial.

Pero más allá de las técnicas y clasificaciones, el verdadero desafío radica en integrar la gestión de costos dentro de una visión empresarial que ponga a las personas y al planeta en el centro. Como hemos visto en los diversos casos prácticos, es posible (y rentable) desarrollar modelos que no sacrifiquen el bienestar de los trabajadores o el impacto ambiental en aras de una reducción cortoplacista de costos.

En un futuro cada vez más incierto, marcado por disrupciones tecnológicas, crisis climáticas y transformaciones sociales, las organizaciones que desarrollen una comprensión profunda y ética de sus estructuras de costos estarán mejor posicionadas para adaptarse y prosperar. No solo por una cuestión de supervivencia empresarial, sino porque contribuirán a construir una economía más justa y sostenible.

¿Te atreverías a replantear la gestión de costos en tu organización desde una perspectiva más humana? La invitación está sobre la mesa: más allá de los números, cada decisión sobre costos es una declaración de valores y una oportunidad para construir organizaciones más conscientes de su impacto en el mundo.

Preguntas frecuentes

¿Cuál es la diferencia principal entre costos fijos y costos variables?

Los costos fijos permanecen constantes independientemente del nivel de producción o actividad (como alquileres o seguros), mientras que los costos variables fluctúan en proporción directa con el volumen de producción o ventas (como materias primas o comisiones).

¿Cómo puedo identificar correctamente los costos indirectos en mi empresa?

Los costos indirectos son aquellos que no pueden asignarse directamente a un producto o servicio específico. Para identificarlos correctamente, pregúntate: ¿Este costo seguiría existiendo si elimináramos un producto/servicio concreto? Si la respuesta es sí, probablemente estamos ante un costo indirecto.

¿Qué método de asignación de costos es mejor para una pequeña empresa?

Para pequeñas empresas con estructuras simples, generalmente recomendamos comenzar con un sistema de tasa única para costos indirectos y, a medida que la empresa crece, evolucionar hacia un sistema departamental o basado en actividades que refleje mejor la realidad operativa.

Referencias bibliográficas

Atkinson, A. A., Kaplan, R. S., Matsumura, E. M., & Young, S. M. (2012). Management Accounting: Information for Decision-Making and Strategy Execution (6th ed.). Pearson Education Limited.

Bhimani, A., Horngren, C. T., Datar, S. M., & Rajan, M. V. (2019). Management and Cost Accounting (7th ed.). Pearson Education Limited.

Abril-Flores, J. F., Barrera-Erreyes, H. M., & Estévez Bonilla, A. E. (2018). La Contabilidad de Gestión: una Herramienta para la Toma de Decisiones Empresariales. Revista Científica Hallazgos21, 3(3), 338–351.

Kaplan, R. S., & Anderson, S. R. (2007). Time-Driven Activity-Based Costing: A Simpler and More Powerful Path to Higher Profits. Harvard Business School Press. https://doi.org/10.51302/rcyt.1998.17021

Marín Hernández, S. (1997). Información para la gestión en las entidades de crédito: rentabilidad por productos-servicios-centros-clientes/segmentos/mercados. Revista de Contabilidad y Tributación. CEF. https://revistas.cef.udima.es/index.php/RCyT/article/view/17021

Observatorio de Responsabilidad Social Corporativa (2023). Informe sobre la contabilidad del triple resultado en empresas españolas. https://observatoriorsc.org/publicaciones/

Porter, M. E., & Kramer, M. R. (2011). Creating Shared Value. Harvard Business Review, 89(1/2), 62-77.

Universidad de Navarra (2024). Impacto de la transformación digital en la estructura de costes de las empresas españolas. IESE Business School. https://www.iese.edu/es/faculty-research/publicaciones/

Deja una respuesta